台灣人愛買保險,投保率居全球第二,台灣每人平均投保2.4張的人壽保險或年金保險保單,但每人平均的死亡保險給付不到56萬元。

除此之外,全球人壽發現,台灣民眾在購買保險時,不只壽險保障額度偏低,就連最基本的醫療險、意外險、癌症險保障額度也普遍不足。為了治療家人的病,不乏籌措醫藥費導致經濟陷入困境的新聞,保障用時方恨少,顯示一般民眾在投保時,對於各類險種到底該買多少保額仍沒有清楚具體的概念。

金管會曾建議民眾,人壽保險商品為人身風險管理之適當工具,可適時檢視自身保險保障缺口,考慮購買保費相對較為便宜的定期壽險,一方面可撙節消費支出,一方面可滿足民眾較高保險保障的需求。

壽險業者表示,定期壽險具商品結構簡單及保費相對便宜的優點,較適合經濟不寬裕卻有較高保障需求,或所得有限的民眾購買,日後可隨經濟能力逐漸寬裕,再適時依個人規劃增購醫療保險、年金保險、資產累積型保險,以獲完整保障。

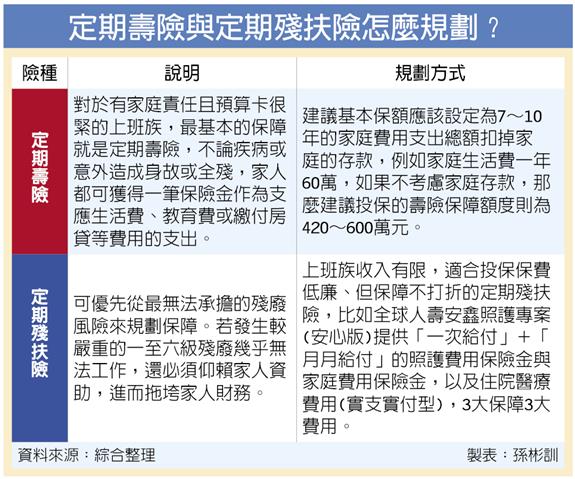

全球人壽建議,建立基本防護網,一定要備妥定期壽險與定期殘扶險基本盤,撐起防護網。至於壽險保障額度的規劃,建議基本保額應該設定為7~10年的家庭費用支出總額扣掉家庭存款,例如家庭生活費一年60萬元,如果不考慮家庭存款,那麼建議投保的壽險保障額度則為420~600萬元。

南山人壽建議,若是處於新家庭組成期,同時也是事業剛起步的關鍵時期,因家庭所得不高,且同時又要開始負擔家庭生活費,是經濟負擔逐漸加重的階段。建議先以低保費、高保障的保險規劃為主,例如以定期壽險、一年期意外險及住院醫療保險作為最基礎的保障。

元大人壽表示,民眾可以藉由網路平台來挑選合適自己的保險商品,並且可參考「蓋房子」原則,先以保費較低的基本型保障商品打好基礎,未來可隨財務與需求慢慢提高保障,不必一次到位,以免負擔太重。