(吉隆坡23日訊)全球以至國內經濟,充斥各種不穩定因素;外圍如何,超出我們可控製的範圍,但在 國內,我們必須做好各種準備拚競爭力,才能確保屹立不倒。

國家銀行總裁拿督慕哈末,配合國行2016年報出爐,點出我國經濟面臨四大結構問題。

他認為,這些問題有損競爭力和國家經濟,間接引起民怨,必須加速從根本糾正。

慕哈末:與全國比較 青年失業率多2倍 國家銀行總裁拿督慕哈末點出,目前大馬面對四大經濟問題,有損競爭力,對國家經濟不利;分別是年 輕人失業率高、家庭收入追不上房價、來往賬項盈餘收窄,及過度依賴外勞。

慕哈末在《2016國行年報》的編輯匯報會上指出,我國年輕人失業率在2015年,達10.7%,比全國失業 率的3.1%,高出超過2倍。

根據國行的年報,去年有高達61%的失業群體,年齡落在15歲至29歲,其中又以20至24歲的人數佔最 多,達18萬9000人。

國行指,他們對於失業年輕人的定義為15至24歲。

此外,慕哈末表示:年輕人失業率持續居高不下,及收入不平衡,可能會損及經濟,及使到大眾之間 產生不滿意情緒。

因此他認為,我國應該要發展高素質教育和培訓系統、積極與領域合作,及建立社會保障基礎設施,以 解決年輕人失業率偏高的問題。

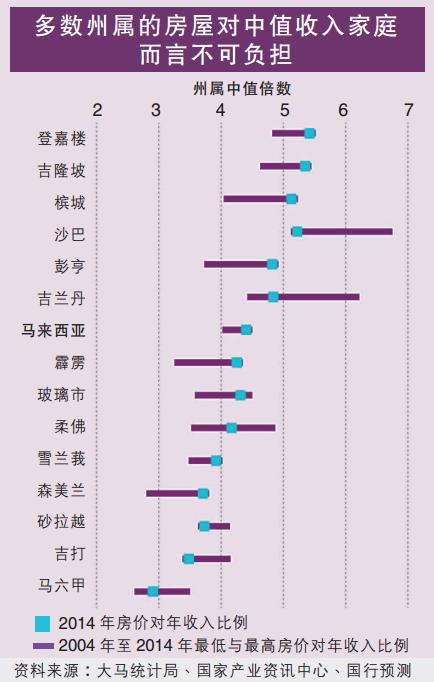

75%房屋負擔不起

至於家庭收入追不上屋價,慕哈末重申,無法取得貸款不是主要問題,關鍵是家庭收入水平不高,加上 房屋價格高企。

他指出,去年,我國房屋貸款增長超過9%,貸款批準率達73%,證明無法取得貸款,不是人民所面對主 要問題。

根據國行分析,每個月收入3000令吉或以下的家庭,可負擔屋價最高達17萬6000令吉;每個月收入低於 5000令吉的家庭,最高可負擔28萬3000令吉的屋價;而每個月收入達1萬或以下的家庭,可負擔的房價 最高為51萬5000令吉。

他說:以目前市場的房屋供應來看,達3/4的供應,不屬於可負擔房屋。

此外,根據房價對收入比指標,可負擔房屋水平應該落在3倍或以下,但大馬從2004年至2014年卻一直 高過3倍。

2014年,該指標更達4.4倍,屬於嚴重無法負擔組別。

同時,大部分州屬的屋價相對家庭收入中值,也處於無法負擔房屋水平,其中,最嚴重的是沙巴。

3年內缺百萬間可負擔屋

慕哈末認為,大馬必須重新平衡房屋供應到可負擔房屋。

他還說,國行預計2014年的可負擔房屋供應短缺達96萬個單位,到了2020年,增加至100萬個單位。

他建議由一家中央機構管理國內可負擔房屋相關事宜。

同時,慕哈末稱贊一馬房屋計劃(PR1MA)推出的靈活融資方案(SPEF),是一項很創新的方案。

我個人認為,若是這項計劃起到作用,我們應該要擴增至私人領域的可負擔房屋發展計劃,因這能夠 幫助到我國人民。

此外針對發展商指,土地和建築工程攀升,佔總成本50%所以無法提供更低的售價。

他說:「我們可以 做到更多,例如州政府以更可負擔的價格提供地皮。

同時,國行認為,也必須推動房屋的租賃市場,成為國民的另一項選擇。 在大馬,隻有24%的家庭租屋子。

長期來看,國民仍必須提升收入水平,以追得上房價。

生活成本漲推高家債

我國家庭債務偏高,與人民生活成本息息相關。

慕哈末認為,解決家債高企,關鍵在於在生活成本升高時,提供更多負擔房屋,及興建更多公共交通, 因為房屋貸款和汽車貸款佔了家庭債務很高比例。

根據年報,去年的家庭債務佔國內生產總值(GDP)達88.4%,低於2015年的89.1%。

同時,總家庭債務年度增速也從2015年的7.3%,下跌至5.4%,主要是因為家庭減少貸款,包括非住宅產 業、汽車和證券貸款等。

家庭債務的增長率也是自2010年首次低於名義GDP增長率,可能成為家庭債務調整的轉折點。

慕哈末說:若這股趨勢持續,家庭債務將會減少。

但接下來的降幅將趨穩。

針對科技崛起,如電子錢包的出現是否會提高家庭債務的問題,他指,40%至50%使用信用卡的人都在結 賬日前準時償還款項。

他們使用信用卡是為了便利和付款,而不是借貸。

因此,擴展至使用扣帳卡和電子錢包都是為了方便消費者使用。 經濟多元化增加盈餘 慕哈末指出,我國來往賬項盈餘已收窄,所以必須持續把經濟和出口生產多元化。

這些結構重組,有助於打造國家的彈性和韌性,以便可面對來自全球市場的挑戰。

不過,他說:「由於預計今年全球經濟好過去年,加上今年首兩個月的出口和進口表現不俗,所以估計 今年將持續錄得來往賬項盈餘,不會陷入赤字。

針對未來的來往賬項盈餘佔GNI是否會回到2015年的4.5%?

慕哈末說:不會回升到那麼高水平,但未 來取決於經濟架構。

他也解釋,若大馬持續多元化經濟,不依靠特定國家,那麼就可以改善來往賬項盈餘。

這也是我一直強調必須持續多元化增長來源的原因。

慕哈末強調,大馬不能夠一直依賴傳統增長來源,因為科技全球化將會影響全球經濟,所以我國也必須 邁向該方向。

其他多元化經濟舉措,他舉例,之前已執行的放寬印度和中國簽證申請,有助於提高遊客人數;也建議 國內大型建築工程,使用本地資源,取代進口原料。

明年起公布被處罰銀行 慕哈末說,今早已向金融機構宣布,從2018年1月1日起,將會公布被國行處罰的銀行名字、罰款總額, 以及罰款的原因。

我們將會透明化的披露這些信息。

此前,國行在今年1月宣布,已對一家未能及時通知該行,有關交易員涉及操縱令吉美元匯率報價不當 行為的金融機構,實施行政罰款140萬令吉。

另外,針對1990年代的外匯虧損事件,慕哈末說,上周與特工隊首次接洽,並會全面配合協助調查。

他說:「我們獲悉將在3個月內完成調查報告。

國家銀行前助理總裁拿督阿都慕勒今年1月爆料,前首相敦馬哈迪領導的政府在1991至1993年期間,在 外匯交易市場面對嚴重虧損,導致國家蒙受100億美元(約440億令吉)的損失,而政府當年對外公布損 失90億令吉。

之後,首相拿督斯裡納吉表明政府將嚴正看待,並承諾查明事情真相,於2月22日委任前政府首席秘書 丹斯裡西迪哈山為特工隊主席。

確保金融服務全面化 除了上述四大經濟架構問題,國行也關注金融包容性,確保所有社會層面都能夠獲得金融服務。

國行也會加強讓中小企業取得融資的機會,因為中小企業是我國很大的雇主,所以必須確保他們擁有足 夠融資。

同時,慕哈末認為,社會需要更多新的融資來源,如天使基金、群眾籌資和創投,以協助初創企業。

不過,國行將確保金融系統不會被濫用或用作非法活動。

國行認為,大馬需要一項長期的勞工政策。

過度依賴外勞不利經濟

慕哈末也指出,大馬過度依賴外勞也是對經濟不利的因素之一。

他指,在大馬工作的外勞與低收入群體(B40)直接競爭,導致後者薪金無法顯著調漲。

我們必須減少對低成本經濟模式過度依賴,及提升人民的薪金。

他還說,大馬擁有一筆基金供給中小企業自動化營運,但他們並無好好使用該筆基金。

大部分中小企業沒有把營運自動化,仍依賴舊生產模式,這無法持久。而且依賴低成本生產,大馬未 來會被其他鄰國,如柬埔寨、寮國、緬甸、越南等打敗。

慕哈末說,大馬需要一項長期的勞工政策。

這就像銀行領域大藍圖一樣,當初我們對銀行業者說,隻給他們10年時間提升競爭力和準備就緒,之 後就會開放市場與海外業者競爭。

不管你喜歡與否,這就是一項藍圖,而他們必須作好準備。

廣告

因此,他認為,大馬也需要類似的勞工政策。

他說,當他與私人界會面時,他們也認同依賴外勞對經濟不利,且願意作出調整,但需要實際政策。

慕哈末周四在《2016年國行年報》記者會上回答媒體的提問,左為國家銀行副總裁蘇迪夫星博士。

外匯儲備高於門檻3倍 針對我國外匯儲備是否足夠,慕哈末說,我國截至3月15外匯儲備達949億美元,足以應付8.3個月進 口,高於門檻的3倍水平。

我們對於目前這水平感到舒適。

不過,更重要的是持有的外匯儲備一定要足以提供流動資金給金融系統。

以目前的水平來看,國行估計足夠。

同時,他指出,目前的外匯儲備,相比1997年的規模超過4倍。

更重要的是,我們自2005年開始,就逐步分散外匯儲備。

目前,有25%是國行的外匯儲備,而75%則是 銀行和非銀行企業的海外資產。

在2005年,則有59%在外匯儲備,41%為銀行和非銀行企業的海外資產。

因此,他認為,不應該隻是看國 行的外匯儲備而已,而是要看整個系統的數據。

油價加劇通脹提升

今年通脹率達3%至4%,高於去年平均的2.1%,主要反映國家原油價格價格上漲,影響國內燃料零售價格 下,所帶來成本因素的通脹情況。

國行提出數據,RON95的平均零售價格從2016年的每公升1.76令吉,提高至今年首季的2.23令吉。

我們預計,油價將上升至每桶50至55美元,甚至更高,進一步提升通脹率。

雖然開出高於去年的預測,但國行聲明,鑑於國內需求情況穩定,這以成本因素的通脹,不會造成產品 價格顯著上漲的情況。

國行在年報列出,三個主要因素影響今年通脹表現。

首先,如果國家原油價格漲幅超過預期,通脹率將會隨之提升;

其二,令吉匯率的貶值也會對國內產品 價格產生不容忽視的直接影響。

第三,我國與貿易夥伴的經濟增長勢頭,對通膨造成上行或下行壓力。

外資流出料減緩 慕哈末指,國行認為,預計接下來不會像之前一樣有顯著外資流出。

隨著美聯儲升息,基金經理重新調整投資組合,所以撤離大馬市場;過去幾年放鬆出口收入,國行發現 很多出口商並無把出口所得的收入兌換為令吉,使到大馬失去大批令吉。

這兩大因素,拖累去年令吉兌美元大幅貶值。