大陸十一長假正式展開,假期結束後可望帶動一波拉貨潮,且大陸河北、唐山等鋼廠冬季減產50%計畫正式啟動,有助於供需的平穩,加上大陸今年外銷量銳減,預期亞洲市場第4季鋼價獲得有力支撐,呈現「旺季不淡」,中鋼、中鴻等相關鋼廠亦可望受惠。

此外配合「金九銀十」旺季持續,市場預期大陸水泥價格在十一過後,將展開一波全國性的漲價,可望登今年高峰,平均幅度可達10%以上,台泥、亞泥指出,第4季大陸市場的獲利會是今年單季最高。

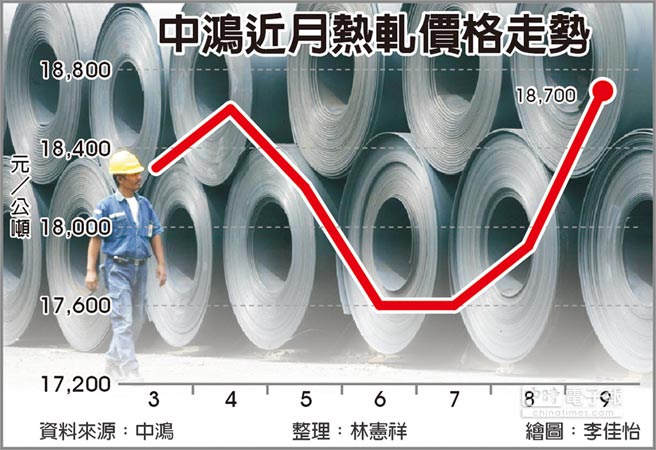

伴隨國際鋼價硬挺,繼中鋼調漲第4季內銷價格後,中鴻也跟進調漲10月份內銷價、11月份外銷價,其中內銷價部份,熱軋、冷軋及熱浸鍍鋅鋼捲產品,每公噸漲600~800元,外銷價依不同產品和客戶每公噸漲25~30美元,可望帶動下游包括高興昌、美亞、燁輝、盛餘及裕鐵等鋼廠跟著調漲價格,增添第4季業績動能。

專家表示,9月下旬以來受到漲多回跌影響,大陸熱軋流通市場行情跌約6%~7%,但與前一波價格比較仍處高檔,且對照大陸期貨價格回檔後迅速反彈,顯然只是市場正常調節。預期大陸十一過後,將有一波鋼材補貨潮,加上中共十九大在即,管控空汙致河北、唐山鋼廠冬季減產,鋼價獲得有力支撐,第4季前景依然不看淡。

另依數字水泥網統計,目前大陸各大水泥廠的庫存水位約1個月上下,在供給側改革持續與需求增加下,水泥價格全面上漲是必然。亞泥表示,華中地區水泥價格從9月中旬已恢復動能,在市場喊出第4季全面上漲、營運可衝高峰下,今年的營運可望大幅獲利成長。2017年上半年,亞泥中國稅後淨利8,190.7萬元人民幣,預估下半年至少比上半年成長1倍以上。

此外台泥中國在7、8月,每個月都有近1億元的獲利,9月中華南、川渝等地水泥價格陸續調漲每噸20-30元。十一過後,預期每噸將調漲30~40元。在出貨量上,第3季平均每月的出貨量仍可達480萬噸,第4季可望恢復每月出貨5百萬噸的水準。台泥預期,Q4大陸市場的營收獲利會是當地全年單季高峰。市場預估,台泥今年大陸應可賺超過10億元人民幣。