在馬來西亞1967年的所得稅法下,無論你是馬來西亞的國民,或居住在馬來西亞的外國人,只要你在一年在居住在馬來西亞超過182天,並擁有收入,你就有報稅的義務。所謂的報稅是向大馬稅收局呈報自己一年內所賺取的收入,包括薪金、傭金、產業收租、年終花紅等,但報稅不一定得繳稅, 只有當你的收入符合政府定下的標准時,你才得繳交稅務給予政府。

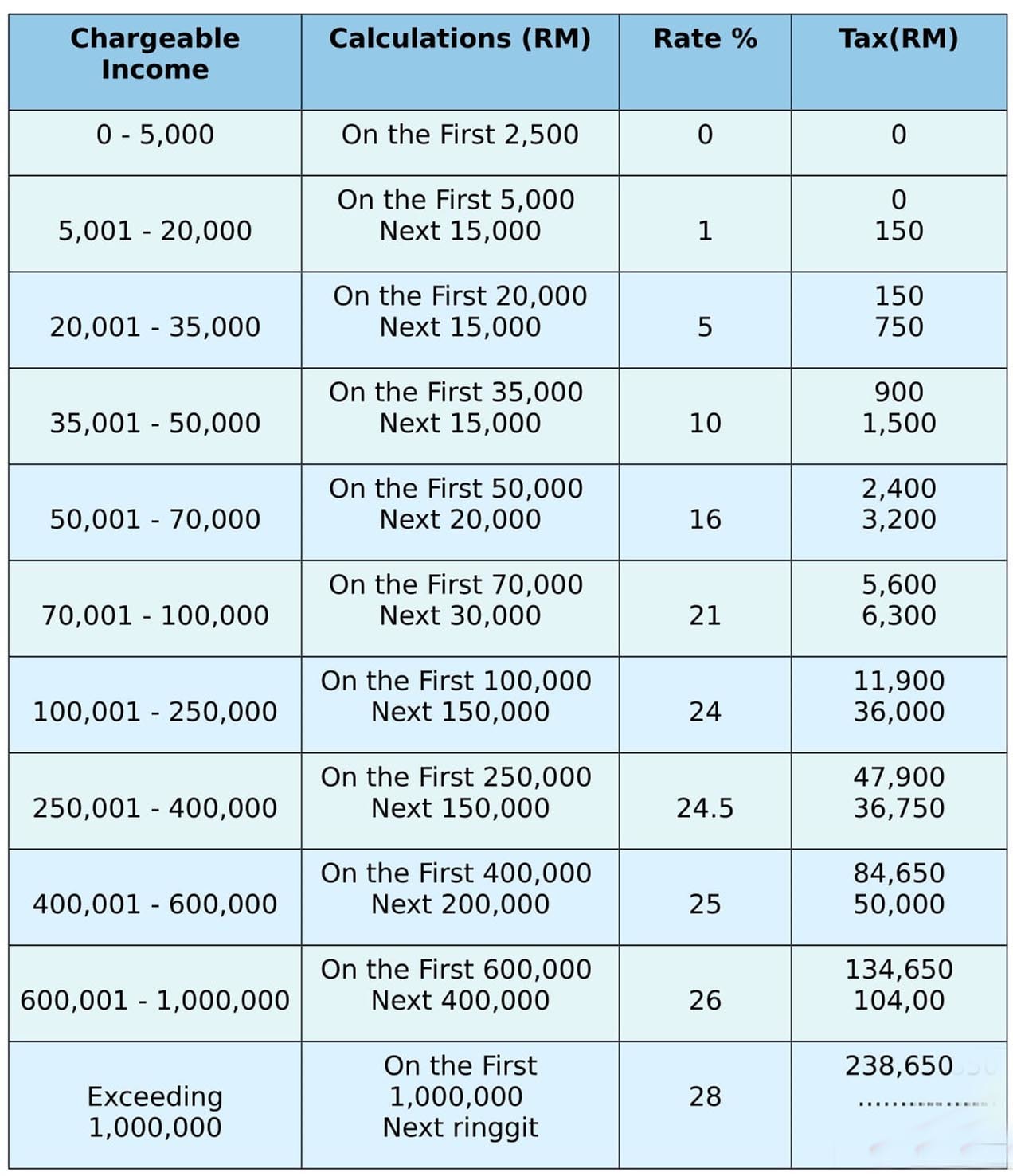

馬來西亞的打工一族可以在2018年的3月份開始,使用電子報稅(e-filling)系統呈報今年2017年所得稅報稅表(BNCP)。以下是2017年的個人所得稅稅率:

可征稅收入少於3萬5000令吉,可以獲得回扣400令吉。若你在2017年的平均月收入超過RM2851,而且沒有任何的稅務減免事項或扣稅的話,就得繳稅。但如果你善用減免項目(Pelepasan Cukai)和扣稅項目(Potongan Cukai)的話,就算月收入高達5000令吉等等的,也可以無需繳稅。

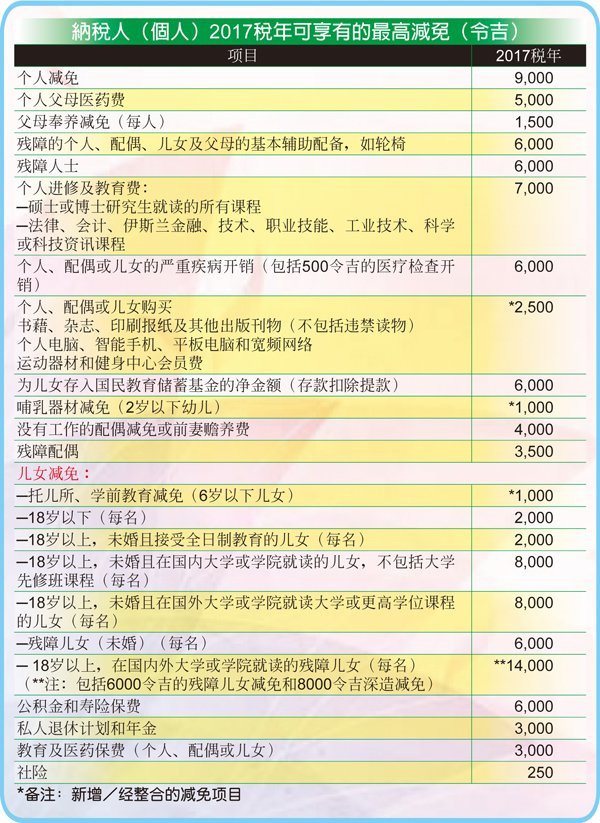

以下是2017年可以扣稅(減免項目Pelepasan Cukai)的事項列表:

不過還是提醒各位,記得把相關的扣稅事項的收據完整的保存起來。

馬來西亞個人所得稅計算方法(Income Tax Calculation)

根據馬來西亞所得稅法令,所有一年中在馬來西亞居住超過182天馬來西亞公民和外國人,只要擁有收入就必須進行報稅。

也許很多人會有疑惑:『我的收入不高,我還需要進行報稅嗎?』其實報稅是向馬來西亞稅收局(LHDNM)呈報自己在去年一年中所賺取的收入。這些收入包括了工作薪水、傭金、產業收租、花紅等等。值得一提的是,銀行定期存款的利息所得並不需要呈報。

報稅後,內陸稅收局(LHDNM)會根據政府定下的標准來計算你是否需要納稅。納稅的意思是繳交稅務。如果你在去年的收入符合納稅的標准,那你就需要進行繳交稅務給政府的程序。

政府在2013年和2015年調整了個人所得稅的利率,因此當個人年收入(Yearly Income)達到RM 34,456和月收入(Monthly Income)達到RM 2,556或以上就需要進行納稅。

根據法令,只有5種情況下才無需繳交個人所得稅:

1. 工作少過60天

2. 在大馬船運工作

3. 年齡在55歲及領取養老金

4. 接受銀行利息

5. 獲得免稅股息

通常,在報稅的時候,我們會看到3個項目:課稅收入(Pendapatan Bercukai),減免項目(Pelepasan Cukai)和扣稅項目(Potongan Cukai)。

課稅收入 (Pendapatan Bercukai)的計算方法:

課稅收入= 全年收入 - 減免項目 - 扣稅項目

Pendapatan Bercukai = Yearly Income – Pelepasan Cukai - Potongan Cukai

這裡舉一個例子,希望可以更好的讓大家明白:

小美的月薪(底薪+津貼+OT)是RM 3,000,年終花紅是RM 3,500。所以年收入是(RM3,000 X 12個月) + RM 3,500 = RM 39,500。

減免項目就是根據可扣稅的清單,當你購買或花費在這些項目時,可以回扣所得稅。另外,每個月收入少於8K的納稅人都可以扣取RM9000的個人負擔費用。當捐錢給予受承認和認證的慈善機構時,可以扣取稅務。

因此,小美可以扣除以下的減免項目(Pelepasan Cukai):

1. 個人負擔 RM 9,000

2. EPF RM 4,400 (每月11%)

3. 購買書籍RM 250

4. 雙親的醫療費RM 300

RM 9,000 + RM 4,400 + RM 250 + RM 300 = RM 13,950

小美也可以扣除以下的扣稅項目(Potongan Cukai):

1. 捐錢給慈善機構RM 120

課稅收入 (Pendapatan Bercukai)

= 全年收入 -減免項目 - 扣稅項目

= RM39,500 – RM13,950 – RM120

= RM25,430

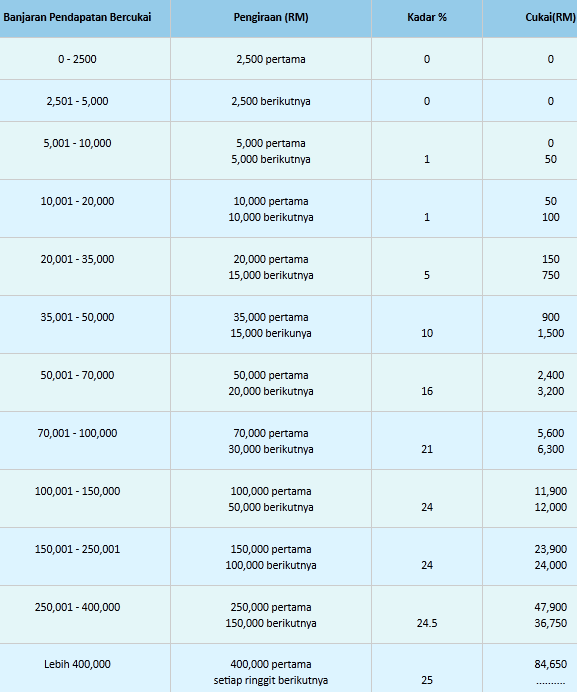

根據2015年最新的個人所得稅的稅率列表,小明的課稅收入 (Pendapatan Bercukai) 處於RM20,000 – RM35,000之間。所以小明應該繳交的稅務:

= 首 RM 20,000 稅金 + 次 RM 5,430 (5% 稅率)

= RM 150 + RM 271.5

= RM 421.50

根據Rebat Cukai情況, 收入低於 RM35,000可得 RM 400 回扣。最後小明需繳納的稅務等於RM421.50 – RM400 = RM21.50 。小明需要繳交RM21.50的個人所得稅。

")