夫妻間相互贈與的財產,若是發生在配偶死亡前兩年,該財產就須併入遺產總額課稅!許多人為節省遺產稅,而趕在重病時將不動產或現金移轉到配偶名下,但財政部指出,死亡前兩年的贈與,除了需課徵遺產稅外,也不可列入剩餘財產差額分配請求權。

依遺贈稅法規定,夫妻間相互贈與財產可免納贈與稅,但若該贈與行為是發生在配偶死亡前兩年內,其贈與的財產,必須要併入遺產總額課徵遺產稅。

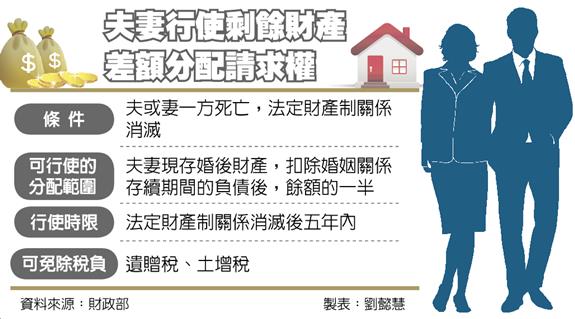

而若死亡的一方剩餘財產較多,其配偶可以主張行使剩餘財產差額分配請求權,最多可請求到死亡配偶一半的財產,也就是遺產稅可直接少一半,較省稅。

但依民法規定,法定財產制關係消滅時,例如夫或妻的某方死亡,其配偶現存的婚後財產,扣除婚姻關係時所背負的債務後,若有剩餘,其雙方剩餘財產的差額應平均分配;但若因是繼承或其他無償取得的財產、撫慰金,則不得列入計算。

因此,被繼承人若是在死亡前2年內將現金贈與配偶,除應併入遺產總額課徵遺產稅,在計算現存配偶財產時,也不能列入婚後財產計算剩餘財產分配請求權。

財政部南區國稅局表示,假設夫妻甲、乙的財產,皆為婚後非受贈或繼承所取得,且都沒有負債。乙在死亡時留有財產4,000萬元,其丈夫甲在乙死亡時,持有財產2,200萬元,其中200萬是乙在死亡前2年內所贈與。

在計算乙的遺產總額時,應要將所贈與的200萬加進去,共為4,200萬元,但可列入剩餘財產差額分配的金額為4,000萬元;甲因200萬元是無償取得,不能列入婚後財產計算夫妻剩餘財產,因此可列入剩餘財產差額分配的金額即為2,000萬元,所以甲可主張剩餘財產差額分配請求權的扣除金額為(4,000萬-2,000萬)÷2,等於1,000萬元。

此外,財政部在近期公告2018年所發生的繼承或贈與案件,其適用遺贈稅免稅額、課稅級距金額、不計入遺產總額及各項扣除額的金額等,皆與今年相同,遺產稅免稅額仍為1,200萬元、贈與稅也維持220萬元。

11/5財經政策:雙11來了 阿里今年交易衝1,500億人民幣

11/3財經政策:統計法近45年首度翻修 調查拒訪最高恐罰15萬元

11/3國際財經:傳美司法部擬阻AT&T併時代華納;AIG上季轉虧

10/4台灣市場: 10,800點好膠著…台股續創高 要靠電子股

11/1台灣市場:股王力挺,台股漲12點登10806近27年收盤新高

10/16台灣市場:法人卯勁加碼,台股漲50點收10774近27年新高

10/24台灣市場:個股向上突破,台股中場小漲1點暫報10736

2017年10/25 國際財經: 樂金顯示器Q3獲利靚;超微看淡Q4營收

10/14台灣市場: 4大利多進補 台股10月市值激增1.1兆

10/14台灣市場:順德、奇力新等12檔 股價、市值同步創新高