今(12/26)國際相關新聞的重點摘要如下:

1.美媒報導,有鑑於美國通過了主打減稅的稅改案,以及政府打算擴大支出,華爾街經濟學家開始調升未來兩年美國的經濟成長預測。

美國總統川普在聖誕節前簽署了規模高達1.5兆美元的稅改案,明年國會還將考慮提高聯邦支出上限及大幅增加風災重建支出的議案。眾議院共和黨人已提出規模達810億美元的賑災法案,幾乎是白宮請求撥款的兩倍。

野村證券首席美國經濟學家Lewis Alexander預估減稅加上擴大支出,將為明年美國的國內生產毛額(GDP)貢獻約0.7個百分點的成長率,其中一半的貢獻可能來自於政府擴大支出。而減稅和擴大支出可望為美國2019年的經濟成長率貢獻0.2個百分點。但他也預期在2019年之後,隨著財政激勵措施推升長短期利率,美國的經濟成長可能放緩。

摩根大通經濟學家預估,大規模減稅後之消費支出增長將使美國明年的GDP成長率增加約0.2個百分點,企業提高資本支出亦將助GDP成長率再增加0.1個百分點,預估明年美國GDP成長2.1%。

上周高盛經濟學家將2018、2019年的美國經濟成長預測分別調升0.3和0.2個百分點,為2.6%和1.7%。此外,高盛和摩根大通預期美國經濟加速成長,可能促使聯準會於明年升息4次。在聯準會的12月會議上,決策官員仍然預期明年將升息3次。

2.日本11月核心消費者物價連續第11個月上漲,且家庭支出大增,對向來主張穩定的經濟復甦將逐漸推升通膨至2%目標的日本央行是個好消息。

不過11月物價上漲,主要還是燃油價格攀升所帶動,而油價的影響料將在明年消退,使日本央行仍有必須維持龐大貨幣激勵措施的壓力,即使其他主要央行已準備結束危機模式的政策。

日本11月全國總體消費者物價指數(CPI)較去年同期上漲0.6%。全國核心CPI(包含油價,但排除生鮮食品價格)漲0.9%,高於市場預測調查的年增0.8%及10月的年增0.8%。核心核心CPI(排除食品、能源價格)漲0.3%。

做為全國通膨領先指標的東京地區12月總體CPI年增1%,核心CPI年增0.8%,高於預測調查的年增0.7%。核心核心CPI漲0.4%。此外,日本11月家庭支出較去年同期增加1.7%,遠超出市場預測調查的年增0.5%。

3.日本銀行(央行)周二公布10月政策會議記錄,顯示多數決策官員認同央行必須繼續實施強而有力的貨幣寬鬆政策,但目前沒有必要擴大激勵措施。

根據該會議記錄,有幾位決策官員表示,只為達成物價目標而採取極端的貨幣寬鬆措施,可能使該寬鬆政策無法產生預期的效果。

一名決策理事表示,應從各個角度檢視日銀收購指數股票型基金(ETF)的利弊,即使該舉措目前尚未扭曲市場功能。

日銀在10月底的決策會議後宣布維持現行貨幣政策不變,但新進的決策理事片岡剛士(Goshi Kataoka)主張應擴大寬鬆而投下反對票,其立場使未來日銀讓政策退場的難度增加。

4.美國周一(12月25日)適逢聖誕節,美股休市一天。

5.全球商品指數(TRJ-CRB)12/25因聖誕節假期休市一日,12/22收187.88,上漲0.14。

6.適逢耶誕節假期,周一紐約貴重金屬休市一日;儘管周初美聯儲確定升息一碼,但下調2018年升息次數預期,令消費者認為對貴金市場是利多消息,吸引投資人買盤湧入,激勵貴重金屬普漲,而周末美國公布國內生產毛額(GDP),以及初次請領失業金人數均優於預期,使分析師對明年經濟抱持樂觀預估,進一步吸引投資人空頭回補,激勵期金漲至3周高點,鈀金升至16年高點。

分析師表示,市場預料汽車銷售將持續成長,且取代柴油車銷售,激勵生產汽車時的重要原料鈀金需求大增,推升鈀金價格年初迄今漲近50%,創2010年以來最強年度表現。

累計近一周(12/18~12/22),貴重金屬市場全漲,2月黃金周漲1.1%,報每盎司1278.8美元;3月白銀周漲1.5%,報每盎司16.444美元;1月白金周漲1.1%,報每盎司923美元;3月鈀金周漲1.7%,報每盎司1029.55美元。

7.周一適逢耶誕節假期,紐約期棉休市一日;綜觀一周期棉走勢震盪上揚,觸及七個月高位,根據美國農業部(USDA)所發佈的12月份全球產需預測,2017至2018年度的美國棉花出口量增加,產量小幅上漲,且期末庫存下降,加上美元走弱,吸引投機客進駐市場;12月22日美國紐約棉花交易所(NYCE/ICE)3月棉花期貨收盤每磅77.87美分,本周累計大漲2.6%,並為連續第九個星期上漲。

Cotlook A指數適逢耶誕節假期休市,周一收盤報每磅88.60美分;中國鄭州商品期貨1月期棉結算價收報每公噸14690元人民幣,較前一日上漲35元人民幣;庫存方面,截至12月21日,ICE登記庫存為47,628包,維持不變。

8.適逢英國耶誕節假日,周一LME基本金屬期貨休市一日;周初因中國國家統計局數據顯示,11月工業活動增加較去年同期成長6.1%,優於分析師預估,令市場樂觀看待明年中國金屬需求,吸引投資人空頭回補,激勵基本金屬市場全漲,而周末中國房市數據優於預期,以及美國稅改法案順利通過,令市場預料金屬需求將增加,進一步推升金屬普漲,僅期鉛逆勢下挫。

分析師認為,鉛市走勢疲軟主因為,季節性需求及低庫存推升期鉛漲至2個月高點後,引發投資人獲利了結,導致期鉛賣盤沉重,料價格修正後可望回穩。

最新報價如下,12月22日期鋁報每公噸2192美元,周漲5.7%,為漲幅最佳之金屬;期銅報每公噸7125美元,周漲3.2%;期鎳報每公噸12130美元,周漲2.5%;期錫報每公噸19530美元,周漲0.9%;期鋅報每公噸3265.5美元,周漲2.2%;期鉛報每公噸2485美元,周跌3%。

9.適逢耶誕節假期,周一BDI指數休市一日;因臨近耶誕及元旦假期,整體市場表現冷氣,節日氣氛濃厚,租家紛紛離場,以致市場可用運力增多,運價全線下挫,其中以海岬型船運市場跌勢最大,打壓12月22日BDI指數終場收作1366點,為連續第8個交易日走黑,本周急跌15.6%;國際乾散貨運市場將為期逾一周休市,休市期間為2017年12月25日起,至2018年1月2日始恢復交易。

其餘海岬型運費指數(BCI)收盤報2830點,上周該指數重挫25%,為7月份以來最大周度跌幅,其平均日租金為每艘19341美元;巴拿馬極限型運費指數(BPI)其平均日租金為每艘11183美元;超輕便極限型運費指數(BSI)終場以914點作收,其平均日租金為每艘10432美元。

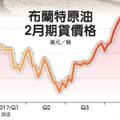

10.適逢耶誕節假期,周一國際原油期貨休市一日;綜觀上周油價走勢,呈現穩步上漲,其中美國原油期貨一周漲逾1.7%,當周最高來到每桶58.47美元,而倫敦布蘭特原油期貨周漲近2.9%,突破每桶65美元重要關卡,報每桶65.25美元。

二者皆持穩在2015年7月以來高點附近;由於受到全球主要產油國共同減產協議,且傳出石油輸出國組織OPEC和非OPEC產油價陸續表態,若撒出減產協議,可能以延長限產計劃,以避免供給過剩問題擴大,亦提振油價走勢。

上周五國際原油期貨收盤,美國NYMEX-2月原油期貨收漲0.11美元,報每桶58.47美元,周漲1.71%;1月熱燃油漲0.02美元,報每加侖1.97美元,1月RBOB汽油漲0.01美元,報每加侖1.76美元。

倫敦ICE-2月布倫特原油期貨收漲0.35美元,報每桶65.25美元。

11.跟進川普!台灣邦交國瓜地馬拉,在耶誕節前夕宣布,計畫將大使館遷至耶路撒冷,成為全球第一個跟隨川普的國家。

就在美國總統川普宣布美國將把駐以色列使館從特拉維夫遷至耶路撒冷不到一個月,瓜地馬拉成為第一個跟隨川普的國家。該國總統莫拉萊斯(Jimmy Morales)週日(12月24日)在臉書上發布聲明說,他剛剛與以色列總理內塔尼亞胡交談,決定指示外交部將危地馬拉大使館由特拉維夫遷移往耶路撒冷。

莫拉萊斯在臉書上寫著:「我們談論自從瓜地馬拉支持以色列建國以來,我們兩國之間的良好關係。」

以色列總理內塔尼亞胡回覆說:「上帝保佑你們,我的朋友,莫拉萊斯總統,上帝保佑我們的國家,以色列和瓜地馬拉。」

聖誕節當日,以色列議長尤里·埃德爾斯坦(Yuli Edelstein)祝賀莫拉萊斯的「大膽決定」。他在推特上寫道:「你的決定證明你和你的國家是以色列真正的朋友,我相信我們之間的關係只會越來越有利於兩國的利益。」

12.隨著中國外交政策轉向「有所作為」,「一代一路」戰略的推進也使中國影響力不斷向西、向南延伸。其中南亞是明顯例子之一,英國《經濟學人》日前報導稱,南亞歷來被認為是印度的傳統勢力範圍,然而在2017年出現明顯變化,中國在尼泊爾、斯里蘭卡、馬爾地夫等印度「後院國家」都取得了突破性的成績,中國正逐漸削弱印度的影響力,並對其形成一種戰略合圍的態勢。

大陸「觀察者網」報導稱,一年前,有印度媒體感歎,中國在南亞的存在不再是「珍珠鏈」,而是已臨印度洋。如今,《經濟學人》雜誌又在最新文章裡替印度擔心「後院」不保。

《經濟學人》雜誌日前撰文指出,過去以來,除了常年敵對的巴基斯坦,印度可以毫不費力地主宰它那些弱小的鄰居,很大程度上像美國主宰加勒比海地區那樣。這些小國可能會抱怨、或憎恨這個偶顯笨拙的大哥,但他們已經學會了如何避開它的方式。然而,中國日益大膽的推進正在挑戰印度的影響力。

報導稱,南亞地區歷來被認為是印度「傳統的勢力範圍」,歷屆印度政府都對任何域外大國染指這一地區十分敏感。2017年,中國與印度在南亞地區的力量角逐進入到一個短兵相接的局面。

報導指出,除了夏天發生的不丹邊境的洞朗對峙危機之外,中國在尼泊爾、斯里蘭卡、馬爾地夫等印度鄰國都取得了突破性的成績。11月底,馬爾地夫成為繼巴基斯坦之後第二個與中國簽署自由貿易協定的南亞國家;12月9日,斯里蘭卡政府正式將南部漢班托塔港99年租賃權授予一家中國國企;同一周,被視為親華派的左翼聯盟在尼泊爾大選獲勝。

報導認為,這些發展使得印度越來越擔心,在這些傳統上被認為是「印度後院」的國家,中國正逐漸削弱印度的影響力,並對印度形成一種戰略合圍的態勢。

13.全球主要市場因聖誕節休市,在缺乏指引下,周二日股交投清淡,指數陷入狹幅波動,終場日經225指數收跌0.20%,為22,892.69點。

東證一部指數收跌0.27%,為1827.01點,33大類股有27類收黑,以電機和有色金屬類股分別下跌0.72%、0.71%表現最差。

百貨公司業者高島屋截至11月的前9月營業利益年增5.6%,激勵股價勁揚3.76%,帶動零售股收漲0.36%,與上漲0.41%的服務類股是今日表現最佳的族群。

14.受晶片製造等科技股下挫拖累,周二南韓KOSPI指數收跌0.54%,為2,427.34點,歐美市場因聖誕節休市,韓股交投清淡,成交量僅2.219億股,成交值為5.57兆韓元。

分析師表示,iPhone X買氣不如預期的疑慮,打擊投資人對晶片等科技股的信心。三星電子重挫3.02%,SK海力士大跌3.52%,三星SDI跌3.7%,樂金電子跌0.8%。

今日外資小幅買超158億韓元,本地機構投資人買超8680億韓元,散戶大幅賣超8820億韓元。