圖片來源@視覺中國

文 | 新摘商業評論,作者 | 子雨

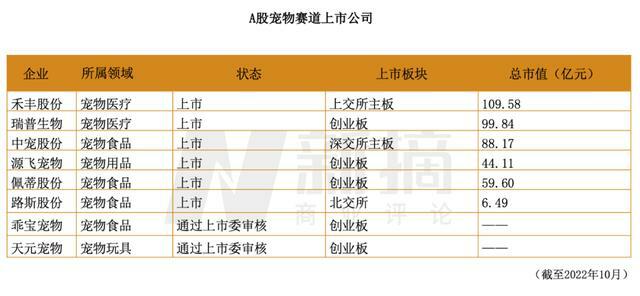

今年寵物賽道在資本市場表現亮眼,在機構紛紛捂緊錢袋子的情況下,卻跑出多家IPO:寵物休閒食品研發商佩蒂股份、中寵股份、路斯股份相繼登陸A股,生產寵物牽引用具的源飛寵物深交所主板上市,主營寵物食品 的乖寶寵物創業板首發過會……

除常規的寵物食品、寵物用具外,寵物殯葬、寵物醫療、寵物保險、寵物服務線下門店等在外界看來頗為小眾的領域,也陸續拿到動輒上千萬甚至過億的投資。

近兩年,我國「一人戶」家庭數超1.25億,占比超25%,2021年我國飼養貓狗的人群超6800萬,其中有近一半是90後寵物主。

當傳統家庭結構發生變化,越來越多年輕人把情感傾注到寵物身上,寵物從單純的陪伴者晉升為親密家人,而這些毛孩子們也像人類幼崽一樣有著吃喝拉撒睡、醫療、託管、保險等各種需求,願意為之付費的寵物主們,就這樣澆灌出一個千億消費市場。

大廠盯上「毛孩子」

大廠是行業的風向標,他們一旦在某一賽道動作頻頻,大概率意味著這條賽道「有利可圖」。

去年4月,天貓公布的新一財年規劃中,寵物類目升級為一級行業,一個月後,京東公布將在2022年打造超過50個第一梯隊的寵物新品牌。

今年9月1日,網易嚴選發布寵物子品牌網易天成,主打中高端寵物市場,還聯合房東的貓推出品牌主題曲及MV《好好寵愛》引發養寵人的共鳴。

僅一天後,天貓淘寶寵物舉辦了首場品類整合大促「愛寵日」,以數位化營銷手段進一步刺激寵物主們的消費。時隔半月,京東寵物也舉辦了戰略升級發布會,並在會上宣布未來要圍繞寵物零售、寵物保險、寵物健康、寵物公益四大板塊進行發力。

小紅書、抖音、B站等內容平台上,因發布萌寵相關視頻而走紅的博主大有人在,典型如國民老岳父公、大鍋只是喝醉、郭斯特……萌寵視頻更成為平台吸引擼貓逗狗一族們的流量利器。

再把時間線拉長,會發現近幾年大廠搶灘寵物消費的白熱化:百度App上線「私人寵物醫生」服務,騰訊相繼入股了寵幸寵物和寵物家;小米投資了寵物智能硬體品牌「貓貓狗狗」;美的以貓飲用水為切入點進軍寵物智能用品……

圍繞萌寵產業鏈上的各門生意,儼然大廠們開啟業績第二春的鎖鑰。

不怪大廠們緊盯鏟屎官的口袋,國內寵物消費的確是一片令人垂涎的大市場。《2021年中國寵物行業白皮書》數據顯示,我國城鎮寵物(貓犬)主已達到6844萬人,比2020年增長8.7%。寵物消費市場規模高達2490億元,預計2022年能達2693億元。

不僅規模龐大,發展潛力也巨大。2021年美國寵物食品市場已達436億美元,英法德等國也都有30-50億美元規模,相比之下,我國寵物食品市場規模還只有美國的三十四分之一。更難得的是,寵物消費是少見的可以穿越經濟周期的「硬通貨」。

在寵物家庭滲透率居於首位,也是寵物飼養與消費大國的美國,其寵物用品協會就有項調查證明,寵物消費有著抵抗經濟周期下行甚至「逆周期增長」的能力。

對比2008-2010年美國經濟衰退期間,居民整體消費支出下降,娛樂消費下降7%,食品消費下降3.8%,但寵物消費卻增長了6.2%。

在低迷的經濟環境與高壓的城市生活下,越來越多青年的情感缺口由萌寵來彌合,養寵物成為大家公認的緩解壓力、排解孤獨的一大渠道。在養寵人眼中,他們早已把寵物「視如己出」,而這種情感投射帶來的直接連鎖反應就是「願意花錢,敢花錢」。

三年前,國內人均單只寵物犬年消費金額就達6082元,人均單只寵物貓年消費金額達4755元。一位養了兩隻貓的鏟屎官李傑(化名)為我們簡單算了一筆帳,不生病的前提下,每個月兩隻小傢伙的固定花費在五百元左右,包括貓糧、貓砂、玩具、零食等,除此之外每年要給它們打疫苗,一次三五百元,一年差不多五千塊。

如果生病那支出就難以估計了,之前李傑帶貓看病,單做一次全身體檢就五百元,做一次彩超五百元,血常規、生化等檢測費用也不少,去一趟醫院至少一千塊起步。

「寵物對我們來說,是情感的寄託,是甜蜜的羈絆」,也正是這種濃烈的情感羈絆讓他們甘願為寵物付出超出自身承受力的「溢價」。近幾年寵物克隆生意火爆,一些因寵物離世而難以走出悲傷的人,選擇花幾十甚至上百萬去克隆寵物就是例證。

今年7月,花費25萬元的克隆貓「大蒜」出生,寵物主人對這一「斥巨資讓愛寵死而復生」的行為表示不後悔,稱大蒜是自己的情感寄託,這無疑 也驗證了中國寵物市場巨大的利潤空間。

而「大蒜」背後的寵物克隆公司希諾谷也是中國首個商業克隆貓公司,2019年希諾谷相關負責人在接受採訪時就表示,「公司預計年入2000萬元,當時一周就能接五六個訂單,每隻定價25萬元。」

另一家商業化寵物克隆服務提供商希曼基因CEO鄭時東也透露,希曼基因克隆一隻寵物狗的成本在10萬左右,每單利潤5-10萬不等,若按照20萬元的克隆價格,希曼基因的寵物克隆業務毛利或可達50%及以上。

毛利是企業經營獲利的基礎,本質體現的是產品價格相對產品成本增值的部分,而這個增值既可以是品牌賦予的,也可以是無形優勢賦予的。近幾年寵物克隆技術逐漸穩定,成本進一步下降,策雄生物已經把克隆貓做到8.8萬/只,希諾谷近三五年也有上市計劃,大部分從業者都對行業未來抱有樂觀期望。

2億空巢青年,「寵」出千億市場

寵物經濟的蓬勃發展,與城市化進程的加快有著密切的聯繫。

諾貝爾獎得主芝倫茲曾在他的著作《寵物的歷史》中提到,人類愈都市化,離開自然愈遠,寵物在人類生活里的重要性也愈增加。

隨著中國人口結構變化,空巢老人和空巢青年越來越多,第四次中國城鄉老年人生活狀況抽樣調查顯示,我國空巢老人人數已突破1億,空巢青年9200萬,預計2030年國內將出現2億名空巢青年。

他們是一群典型的無處宣洩壓力,又亟尋情感出口的人,996的工作節奏壓榨了他們休閒的時間與社交的精力,也讓他們難以與他人建立起緊密的社交關係,飼養寵物是最有效,也最能撫慰這些埋身于格子間的都市白領們孤獨靈魂的辦法之一。

此前已經有大量研究證據表明,飼養寵物對人類的身體健康與心理健康都具有積極的影響:在患有心血管疾病甚至癌症的人群中,擁有寵物的患者恢復更好,與寵物互動能減少個體的焦慮,抑鬱與孤獨感,提升自我的幸福感。

短視頻、社交媒體等平台的豐富讓「雲吸寵」成為可能,也為暫時沒有養寵物的人群提供了一種新的娛樂方式,這不僅為寵物行業帶來更多潛在消費者,也拓寬了萌寵的消費邊界。

如今人們養寵物的目的正在從滿足功能性需求向精神性需求轉變,面對養寵人群的消費升級,寵物消費產品也在不斷進化。

目前整個寵物行業產業鏈主要有七個賽道,上游產品包括寵物交易,寵物食品,寵物用品等,下游服務主要包括寵物醫療,寵物美容,寵物培訓乃至寵物保險等。除常規的貓糧、狗糧、貓砂、玩具等,近幾年寵物美容、寵物培訓、寵物保健、寵物酒店等細分經濟形態亦有迅猛崛起之勢。

數據顯示,近3年來,寵物貓消費市場規模保持10%以上的速率擴容,2021年,寵物貓消費市場規模突破1000億元,相比2020年增長19.9%。其中寵物食品作為剛性需求在行業中份額占比最高,達33.8%,其次為寵物醫療,占比22.9%。

一切圍繞寵物的產業都變得值錢,整個社會也在為寵物消費創造條件,努力營造更為友好的養寵氛圍:北京有多家店鋪的The Rug不僅可以帶寵物一起用餐,還專門制定了寵物菜單。

星巴克寵物友好店已進駐廣州、深圳等地,門店設有寵物專座、寵物遊玩活動區域,還有專門安裝的牽引繩掛鈎、寵物垃圾箱,連石凳都是易清潔、防抓撓的材料。全國採用寵物友好政策的酒店也越來越多:江蘇南京園博園voco酒店,桐廬康萊德、莫干山郡安里……

萌寵撬動大消費,吸引資本進場,它經濟持續發酵。

資本熱,萌寵興

近兩年,一級市場有關寵物賽道的投融資熱度不減,經緯中國、高瓴、紅杉中國、KKR等頂級投資機構紛紛出手布局。

經緯中國投資了寵物醫療連鎖品牌萌獸醫館,寵物智能產品小佩寵物5000萬美元D輪融資的投資方名單中,GGV、啟明創投赫然在列。

高瓴資本更是在2015年就關注並出手了寵物市場,瞄準寵物醫療。2018年高瓴資本與瑞鵬達成合作,整合後新集團合計擁有1300餘家寵物醫院。

截至2021年9月,新瑞鵬旗下醫院已超1600家,3年增長超2倍。根據新瑞鵬此前掛牌新三板時披露的數據,2015年其寵物醫療與保健業務的毛利率為43.8%,寵物美容業務的毛利率超過52%。公開報導顯示,2021年新瑞鵬的營收已達30億元,吸金力不容小覷。

二級市場上市公司的業務布局和自主品牌發展逐漸走強,亦有多家上市公司跨界加碼,布局寵物行業。

華熙生物曾聯合中農華威發布了玻尿酸配方的寵物糧,產品號稱能為寵物皮毛補水,這是繼2020年推出旗下首個寵物終端品牌「HYAPAWS海寶詩」及玻尿酸寵物洗護產品之後,華熙生物二度出擊國內寵物市場。乳業巨頭伊利也在今年5月宣布進軍寵物糧,且低調孵化了寵糧品牌「one on one」。

隨著國內養寵進入專業化與精細化,寵物食品、寵物醫療、寵物用品等關鍵領域大受資本歡迎。據統計,2021年寵物賽道共計發生融資數量57起,融資金額累計超過36.2億元,今年據不完全統計,國內寵物融資已達14起,融資金額超6億元。

顯然,萌寵們展現出的「鈔能力」,以及寵物企業在經濟低迷下展現出的增長韌性讓資本垂涎,但這也不意味著行業的未來發展沒有挑戰。

寵物食品領域,國產寵物品牌面臨的一大問題就是品牌認知度低。以乖寶寵物為例,企業兼具海外代工業務和國內自有品牌業務,其境外零食業務的毛利率在19%-25%,比境內零食毛利率低5-19個百分點,但海外市場依舊占據企業營收的大頭。

國內成功登陸資本市場的幾大頭部寵物企業也存在同樣的問題,中寵股份、依依股份、源飛寵物今年上半年境外收入占總營收比均超過70%,源飛寵物甚至高達96.31%。

這些企業多為國外代工起家,後才向自有品牌業務延伸,雖然他們早已具備完備的生產能力,可是在國人認知中,純國產品牌還是與國際品牌有差距。

另外,國內寵物醫療領域也存在收費不透明、過度醫療等情況,寵物保險條例不規範、報銷醫院、範圍難界定……這些都需要時間推進完善。

即便如此,這依然是一條值得下注的賽道,亦如移動網際網路拐點到來,催生出阿里巴巴、騰訊、京東這樣的科技巨頭,新的消費周期轉折到來,相似的故事也會發生在中國寵物企業身上。資本與消費者的投票,是商業最好的啟示和註腳。