「寧願自己省吃儉用,也要給寵物更好的生活條件。」這是當下不少養寵人士的內心獨白。

1月24日,新瑞鵬寵物醫療集團(以下簡稱「新瑞鵬」)正式遞交IPO招股書,尋求納斯達克上市。

紅星資本局注意到,新瑞鵬為寵物醫療龍頭企業。根據弗若斯特沙利文數據,按醫院數量和寵物護理服務收入計算,新瑞鵬是全球第二大寵物護理平台。截至2022年9月30日,新瑞鵬擁有23個寵物醫院品牌和1942家寵物醫院,在中國114個城市開展業務。

弗若斯特沙利文數據顯示,中國的寵物醫療行業,將是寵物行業中保持最快增速的子行業,其市場規模從2015年的200億元增至2021年的545億元,複合年增長率為18.2%。預計將於2026年增至1356億元,複合年增長率為20.0%,高於中國寵物行業的整體增長率。

作為中國最大的寵物護理平台,新瑞鵬招股書透露出哪些行業信息?企業的發展狀況又究竟如何?

↑資料配圖 圖據圖蟲創意

(一)

拆解新瑞鵬營收結構

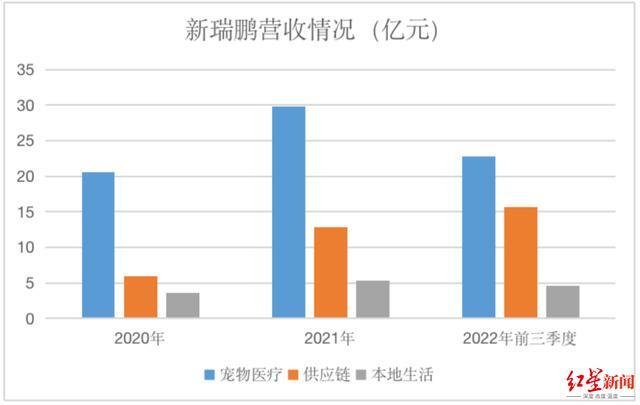

從新瑞鵬的營收規模及增速來看,企業整體保持較快發展。招股書顯示,2020年、2021年以及2022年前三季度(報告期),分別實現營收30.08億元、47.84億、43.15億。其中2021年營收同比增長59%,2022年前三季度營收同比增長26.9%。

從營收結構看,企業收入主要由三部分組成。首先是寵物護理服務,包括寵物醫療、驅蟲、疫苗接種、體檢、絕育以及專科護理等業務;其次是供應鏈服務,包括向第三方寵物醫院、寵物診所和寵物商店銷售食品、藥品、醫療設備等;最後是本地生活服務,即通過線上平台及線下渠道向個人客戶銷售寵物產品。

↑來源:招股書、紅星資本局

三塊業務中,寵物醫療服務是新瑞鵬最大的營收來源,不過目前該業務增速有所下滑。

招股書顯示,2021年該業務營收為29.7億元,同比增長44.8%;2022年前三季度,該業務營收為22.8億元,同比增長6.4%。

寵物醫療服務收入增速下滑,與門店擴張速度放緩有關。招股書顯示,2021年公司醫院數量1887家,同比增長54.1%;2022年前三季度公司醫院數量1942家,同比增長7.2%。這說明醫院收入的上漲,主要依賴醫院數量的增加,而非單個醫院收入的上漲。

這背後的原因,與目前激烈的市場競爭等因素有關。根據華經產北研究院數據,2018年中國寵物醫療機構數量約1萬家,截至2021年末中國寵物醫療機構已增至約1.8萬家。

不過好消息是,雖然企業寵物醫療服務業務收入略顯疲態,但企業在供應鏈收入增速較快,成為企業的第二營收來源。

招股書顯示,2022年前三季度,新瑞鵬供應鏈收入實現15.7億,同比增長78.6%,占總營收比為36.5%

同時招股書顯示,截至2022年9月30日,新瑞鵬的供應鏈服務網絡覆蓋全國超100個主要城市,向全國超過4.5萬家寵物商店、醫院、診所及其他場所提供服務。依靠供應鏈的穩定以及價格優勢,企業供應鏈業務已經與全國38%的寵物醫院、寵物診所合作。

最後是本地生活服務,招股書顯示,2022年前三季度本地服務收入實現4.6億,同比增長23.2%,占總營收比為10.6%,營收貢獻有所下降。

總的來說,目前本地服務規模不大,同時競爭較為激烈;不過,本地生活直接面向消費者,優勢在於更容易與醫療業務形成協同效應,增加用戶粘性。根據招股書,新瑞鵬的本地生活服務主要通過線上O2O平台「阿聞寵物」、「極寵家」線下門店等品牌提供服務。

(二)

持續虧損陷入「規模不經濟」

營收增加的同時,新瑞鵬不得不面對持續虧損的問題。

招股書顯示,在非通用會計準則下,新瑞鵬2020年、2021年的經調整淨利潤分別為-6.15億、-8.52億元。而2022年前三季度,新瑞鵬的經調整淨利潤則為-7.49億元,2021年同期為-5.17億元。

近年來,新瑞鵬以投資併購等方式與全國知名的連鎖寵物醫院達成合作。招股書顯示,自2019年起,公司已經收購超過1290家寵物醫院。

一般情況下,隨著連鎖門店數量的增加,規模效應下會讓企業的成本有所降低。但新瑞鵬瘋狂「買買買」,卻未能給企業帶來規模效應,醫療服務毛利率持續降低。

2015年,新瑞鵬曾登陸新三板,當時公司寵物醫療服務毛利率在30%以上,但2020年與2021年醫療服務毛利率已經降至4%左右。

這主要是由於當下寵物醫療服務屬於非標準業務並且服務品類龐雜,業務覆蓋美容、內科、腫瘤學、眼科、皮膚科和心臟病等等,非標服務在擴張中反而有可能導致人效下降的情況。

從人均創收來看,財報及招股書數據顯示,自2015年到2021年,新瑞鵬人均創收下降了12%;可見併購整合的策略,使企業面臨管理整合挑戰。

其次,由於寵物醫療行業對人力依賴程度較高,因此人才資源是市場核心資源,但目前行業長期面臨專業型、管理型寵物醫生人才不足的困境。為了留住人才,寵物醫療機構也會加大工資與福利水平。人工成本急劇上升,也是導致其毛利率下降的主要原因。

根據新瑞鵬的招股書與財報,獸醫、醫療助理和美容師等人工成本,在公司寵物醫療服務成本中占比最高,報告期內占比分別為52.8%、54.0%、55.1%,而這一數據在新三板上市期間僅為22%左右。

目前,國內寵物醫療行業,尚處於發展不規範的早期階段,新瑞鵬規模越大,所付出的額外成本越多,越不利於利潤增長,陷入了「規模不經濟」的陷阱。

長期來看,隨著市場發展,這一局面或許會有所改善。但短期而言,企業面臨的壓力無疑較大。

(三)

高速發展下的行業挑戰

事實上,雖然寵物醫院有一定醫療技術壁壘,但行業整體依舊面臨門檻較低、行業標準不健全等問題。比如,寵物醫療行業的收費不透明,醫療水平與服務質量良莠不齊等諸多問題就亟待解決。

新瑞鵬業務高速發展的同時,也出現了不少不規範問題,並受到多次行政處罰。在2022年,僅美聯眾合動物醫院這一個品牌旗下的寵物醫院,就得到至少7次行政處罰。原因包括將人用藥品用於動物、未按照許可證的規定從事射線裝置使用活動、進口獸藥的使用情況未被合規記錄等。

此外,寵物醫療行業集中度較低,業務較分散,對新瑞鵬同樣是不小的挑戰。

招股書顯示,2021年中國收入最大的市場參與者占據了9.8%的寵物護理市場份額,前十名參與者的收入不到15%。相比之下,在美國,最大的市場參與者在2021的收入方面占據了20%的市場份額,而排名前十的參與者在收入方面占據大約三分之一的市場份額。

這意味著,即便是第一的新瑞鵬,市場話語權也不足,在提高市占率上還有很長的路要走。

從募資用途來看,寵物醫療服務也是大頭項目。新瑞鵬在招股書中表示,公司將把募集到的資金約35%用於擴大在中國的寵物醫院網絡,進一步升級寵物護理服務;約20%用於提高供應鏈服務和本地生活服務能力;約20%用於探索上下游業務合作機會和全球化擴張;約15%用於研發加強數位化和技術;約10%用於運營資金和其他一般事項。

如何提高市場占有率、如何掌握核心醫生資源並有效管理、如何降本增效、如何解決行業不規範事件……這一些列問題都是當下新瑞鵬需面對的行業挑戰。

小結

事實上,一方面寵物經濟市場龐大且資本聚焦,另一方面市場尚待成熟。兩者之間已經出現斷層。

從長期視角看,新瑞鵬當下的虧損只是企業最表面的隱患,真正的挑戰在於企業能否帶領這個野蠻生長的行業走向成熟。

紅星新聞記者 劉謐

編輯 楊程

(下載紅星新聞,報料有獎!)