7月,新能源乘用車銷量實現了「六連漲」,相比於美國新能源市場的「四連跪」,這樣的數字確實比較提氣。

根據乘聯會廠家數據,2017年7月國內新能源乘用車銷量達到4.3萬台,環比6月增長4%,同比增長46%。從1月的0.65萬台到3月的2.75萬台,新能源乘用車延續月遞增1.1萬台的加速上升態勢。4月新能源乘用車的銷量環比增長放緩到增長0.17萬台,5月的環比增量達到0.9萬台,6月環比增長0.3萬台,7月環比增長0.2萬,形成持續拉升走勢。

從1-7月新能源乘用車累計銷量同比增長31%,可以預測未來新能源市場是可期待的較快增長。可以說,在國家政策的不斷鼓勵下,國內新能源汽車市場正在實現平穩地增長。

8月新能源乘用車銷量將進一步突破

我國的新能源市場依舊是政策驅動型市場,受補貼政策影響很大,這也是1月補貼「空窗期」出現銷量巨大滑坡的原因。在2017年補貼政策和市場需求逐步回歸正常後,銷量得以快速回升,並逐漸進入平穩增長階段。

值得一提的是,從以往的銷量走勢來看,一般7月份會有下降趨勢,不過今年卻延續了環比增長態勢,其中主要來源於上汽乘用車、比亞迪和北汽新能源的銷量貢獻。上汽乘用車7月新能源銷量4,021輛,環比增長69.88%,主要是榮威ERX5和ei6實現較大突破。而比亞迪7月新能源乘用車銷量11,207輛,與6月近乎持平。

此外,北京目前的待購車客戶是相對的峰值,達到月均7000個,今年1-6月共配置2.8萬個,在2017年發放的指標中,目前至少還有2.6萬個指標依然沒有上牌,因此北京市場的貢獻度將持續到年底。進入8月,距離第一批指標用戶到期僅剩16天的時間,北京市場或將進入新能源乘用車購車熱潮。

插混與純電動差距縮小 普混成亮點

今年7月份,新能源乘用車總體呈現結構性走強特徵。在4.3萬台的新能源乘用車總銷量中,純電動乘用車銷量達3.26萬台,占總銷量的75.72%,同比增長61%,環比增長2%,體現了區域市場的差異化拉動效果;插電式混合動力乘用車7月銷量為1.05萬輛,占總銷量的24.28%,同比增長14%,環比增長10%,較純電動差距縮小。

網約車新政發布之後,去年第四季度插電式混合動力車型銷量直線下滑,今年年初這一現象並未得到緩解。2017年的新能源乘用車中插混占比達到20%,相對2016年度24%的占比例稍降,純電動仍超強於插電的表現。不過,今年7月的插混銷量占比又回升到24%。

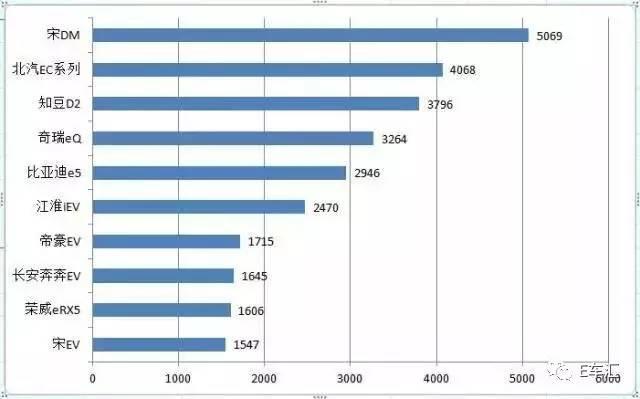

其中,比亞迪宋DM 7月銷量5,069輛,強勢發揮斬獲銷量冠軍,一改插混市場近長期以來低迷表現,從上市以來到突破五千大關,宋DM的銷量成長迅速,但是相對唐的歷史銷量巔峰,仍有成長空間。同樣搶眼的是上市不久榮威ei6,7月環比6月增長161.28%,達到938輛。

比亞迪繼續保持插混的強勢地位,榮威eRX5等新品也來「瓜分」市場,這成了插電式混動車型的7月同比增長的主要原因。其中,上海地區的插混的市場優勢依舊明顯,而目前廣州和深圳市場的新能源乘用車銷量表現一般,非限購地區的插混也有突破趨勢。

在7月的新能源乘用車銷量數據中,國產普混的表現也值得注意。7月普混乘用車銷量12,948輛,與6月近乎持平,同比增長104.97%。今年累計銷量74,942輛,同比增長78.80%。

儘管普通混動產品並未納入國家補貼的的新能源系列,但其在美國市場銷量巨大,且技術複雜程度遠高於純電動,成本優勢也明顯。但是隨著中國新能源市場未來逐步從政策驅動轉向市場驅動,普混的發展也是值得關注額。

目前,國內普混市場主要以豐田混動為主。自2015年11月,卡羅拉和雷凌雙擎登陸中國市場以來,豐田混動在國內普混界一直都是有口皆碑的.。據悉,2016年豐田混動的總體銷量在月均6300台水平。

然而,隨著雅閣銳混動的上市,雅閣第四代i-MMD混動系統的優勢逐漸被國內市場認可,並且表現出穩定的需求,雅閣銳混動的銷量表現已經超過凱美瑞雙擎。未來,隨著本田更多混動車型的引入中國市場,國內普混的市場格局或將被改寫。