達示數據發布了《2017年7月整體市場銷量報告》,主要講述了7月份國內整體乘用車市場銷量的表現,從自主/合資/進口表現、系別銷量表現以及細分市場銷量表現等多角度來分析,以此給大家呈現一個清晰的市場銷售狀況以及走勢變化。

整體市場銷量表現:

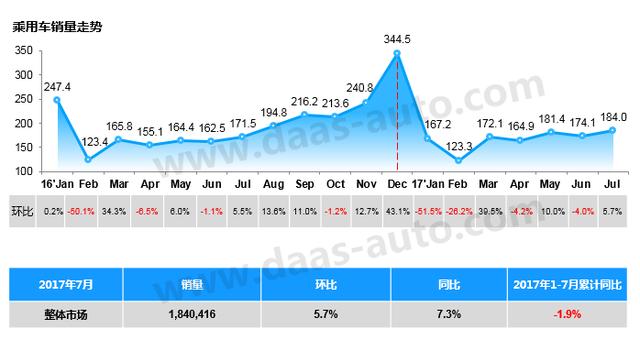

車市回暖,銷量同環比均有上漲

7月,各地經銷商促銷活動活躍,車市回溫,銷量環比上漲5.7%,同比上漲7.3%;整體乘用車市場銷量為184萬輛,達到2017年以來的最大值。

數據來源:達示數據

省份銷量表現:

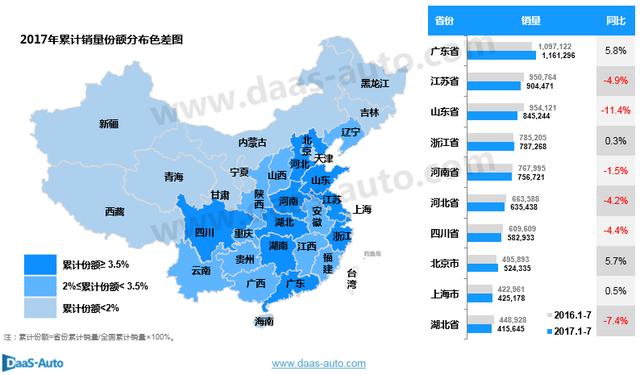

廣東省累計同比增速最高

2017年1-7月累計銷量前五省份分別是廣東省、江蘇省、山東省、浙江省和河南省,其中廣東省累計同比增速最高,達到5.8%;

份額較高的省份主要集中在中部和沿海地區以及西部的四川省。

數據來源:達示數據

城市銷量表現:

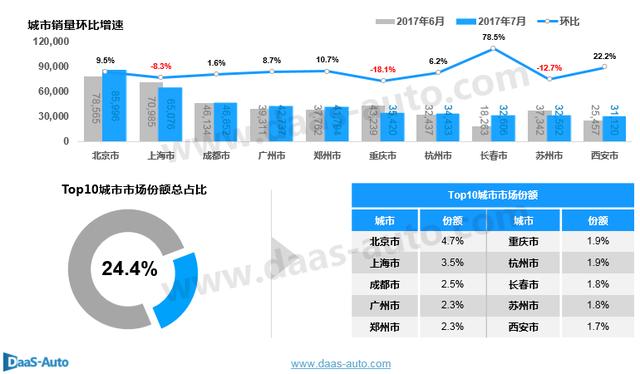

北京市銷量排名第一

7月,北京市銷量全國最高,達到8.6萬輛,上海市緊隨其後,為6.5萬輛,成都排名第三;

前十城市份額有所下降,但銷量第一的北京市份額較上月略有提升。

數據來源:達示數據

合資/自主/進口:

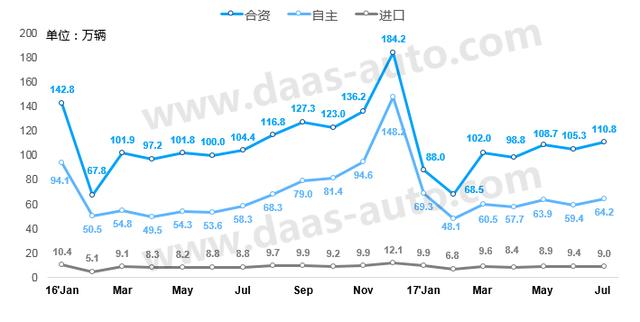

合資自主增長,進口下降

7月,合資品牌銷量為110.8萬輛,環比上升5.3%,同比上升6.2%;自主品牌銷量為64.2萬輛,環比上升8.1%,同比上升10.1%;經歷了上月的逆勢增長,本月進口品牌銷量為9.0萬輛,環比下降3.9%,同比上升2.5%;

數據來源:達示數據

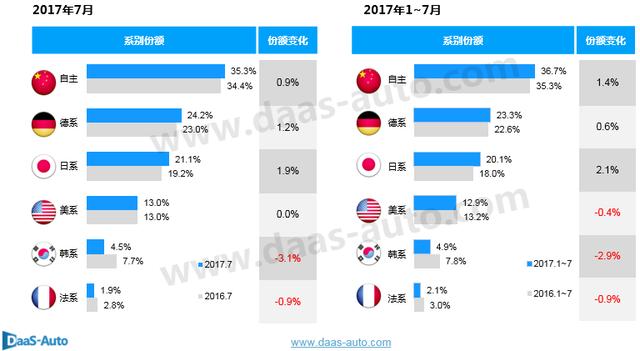

系別銷量表現:

自主日系表現佳,韓系法系低迷

7月,自主份額同比上升0.9%,達到35.3%,日系增長最大,增幅達到1.9%,而韓系下降最多,為-3.1%;

累計份額自主為36.7%,增幅為1.4%,德系和日系均有增長,增長幅度為0.6%和2.1%,美系、韓系和法系均下滑,其中下降最大為韓系,份額降幅為2.9%。

數據來源:達示數據

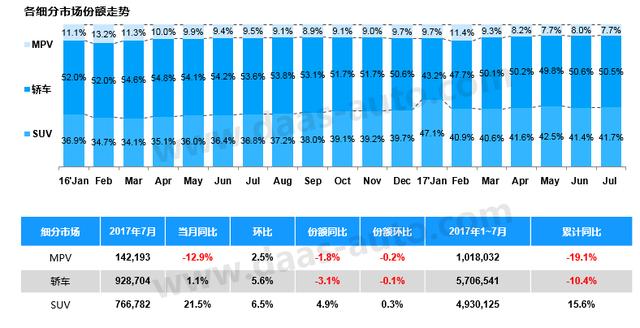

細分市場銷量表現:

轎車/MPV份額下降,SUV份額上升

7月,轎車和MPV份額下降,SUV份額同比環比均上升;

細分市場銷量方面,7月SUV同比增速為21.5%,累計同比增速為15.6%,MPV和轎車累計同比下降幅度超過10%。

數據來源:達示數據

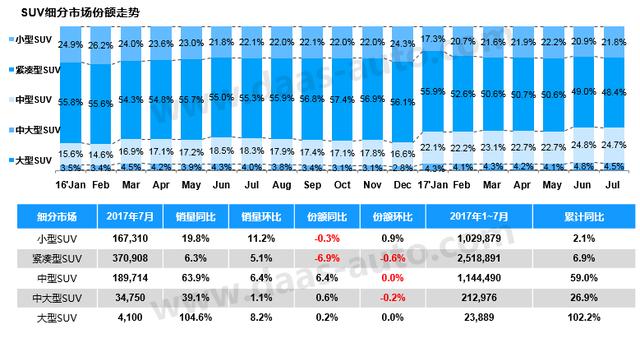

SUV細分市場銷量表現:

緊湊型SUV份額下降,中型SUV銷量同比增速較快

7月,中型SUV份額同比增幅為6.4%,緊湊型SUV同比下降最多,為-6.9%,作為SUV細分市場占比最大的緊湊型SUV,從今年開始份額持續下降,6月份開始跌破50%,7月份占比為48.4%;

市場銷量方面,大型SUV同比上升顯著,幅度達到104.6%,其次為中型SUV,同比增速較快,為63.9%。

數據來源:達示數據

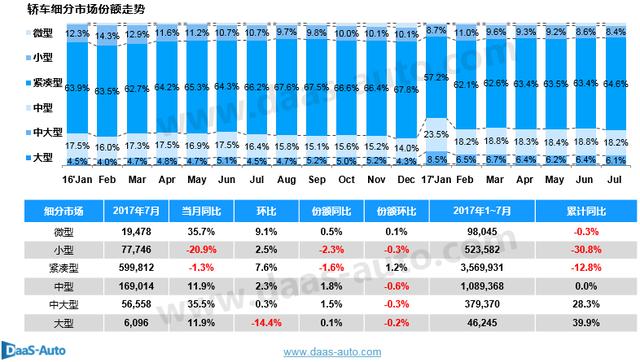

轎車細分市場銷量表現:

緊湊型仍是主流,中型持續發力

7月轎車細分市場,份額占比最大的緊湊型市場份額較上月略有上升,微型市場份額微增0.1%,其他級別份額下降,中型市場份額自2017年以來上升較為明顯;

2017年7月,小型和緊湊型銷量同比下降,其餘市場同比均上漲。

數據來源:達示數據

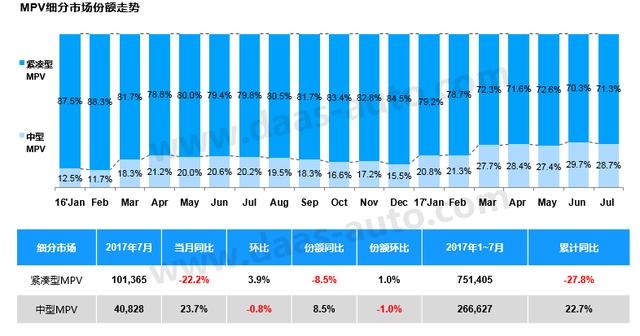

MPV細分市場銷量表現:

緊湊型仍是主流 中型持續發力

7月MPV市場,緊湊型MPV份額較上月略有上升,中型MPV份額自2017年以來上升較為明顯;

2017年1-7月,中型MPV銷量累計同比上升22.7%,緊湊型MPV累計同比下降27.8%。

數據來源:達示數據

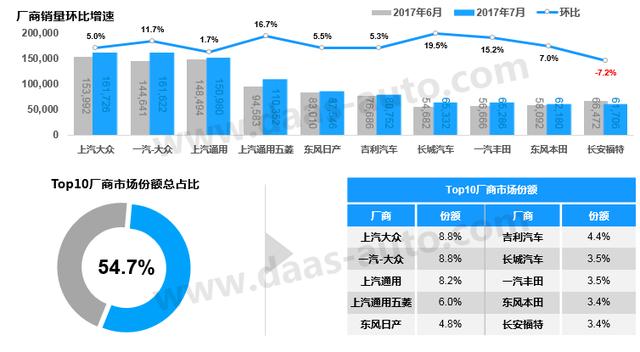

廠商銷量表現:

三足鼎立 上汽大眾占先機

7月,上汽大眾銷量達到16.2萬輛,蟬聯首位,一汽-大眾以微弱劣勢屈居第二,上汽通用退居第三,TOP10廠商中,長安福特銷量環比下滑,其餘廠商均上升。

Top10廠商占領PV市場半壁江山,份額達54.7%,比上月略有提升。

數據來源:達示數據

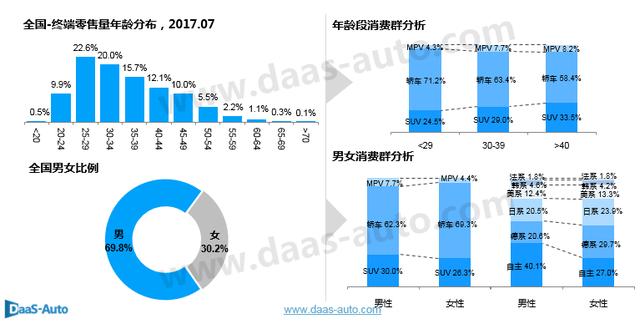

消費者行為分析:

購車主力人群25-34歲 男性比女性更偏愛自主車

7月數據顯示,根據年齡段劃分,購車主力人群集中在25-34歲(42.6%),之後隨著年齡增長,占比逐漸下降;

針對三個年齡段(小於29歲,30到39歲和大於39歲)和細分市場的關聯分析顯示,SUV和MPV隨著年齡段遞增,占比越來越大,而轎車則相反;

消費購車人群以男性為主,占比達到69.8%,女性為30.2%;

針對性別和細分市場以及系別的關聯分析顯示,男性在SUV、MPV的占比均大於女性,而在系別偏好上,男性比女性更偏愛自主汽車。

數據來源:達示數據

本報告由達示數據平台撰寫, 上文為節選部分,完整報告還包含:各個細分市場熱銷車型銷量表現等多層分析。